บีโอไออัดมาตรการชุดใหญ่กระตุ้นลงทุน ฟื้นอีวี ชูไทยฐานผลิตในภูมิภาค

04 พฤศจิกายน 2563

บอร์ดบีโอไอไฟเขียวมาตรการชุดใหญ่ กระตุ้นการลงทุนส่งท้ายปี 2563 ฟื้นลงทุนกิจการผลิต ยานยนต์ไฟฟ้าครอบคลุมทุกประเภท หนุนผู้ประกอบการปรับปรุงประสิทธิภาพสู่ความอย่างยั่งยืน พร้อมผลักดันไทยเป็นศูนย์กลางสุขภาพ ศูนย์กลางการค้า การลงทุน และเป็นฐานการผลิตที่สำคัญของโลก

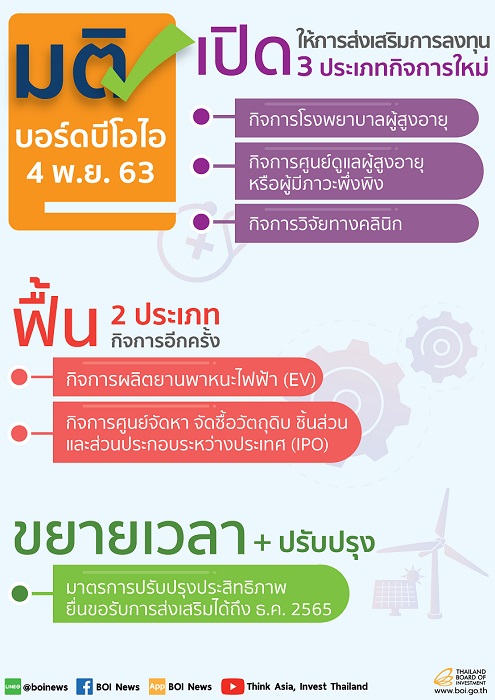

นางสาวดวงใจ อัศวจินตจิตร์ เลขาธิการคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) เปิดเผยภายหลังการประชุมคณะกรรมการส่งเสริมการลงทุน หรือบอร์ดบีโอไอ ที่มี พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี เป็นประธาน ว่า ที่ประชุมได้เห็นชอบมาตรการส่งเสริมการลงทุนหลายด้าน โดยเปิดประเภทกิจการให้ การส่งเสริมการลงทุนเพิ่มเติม ได้แก่ กิจการโรงพยาบาลผู้สูงอายุ กิจการดูแลผู้สูงอายุ และกิจการวิจัยทางคลินิก พร้อมทั้งเปิดให้การส่งเสริมรอบใหม่อีก 2 ประเภทกิจการ คือ กิจการผลิตยานยนต์ไฟฟ้า (อีวี) และกิจการเพื่อส่งเสริมให้ไทยเป็นศูนย์กลางการค้า การลงทุน และเป็นฐานการผลิตที่สำคัญของโลก รวมทั้งขยายเวลาและปรับมาตรการปรับปรุงประสิทธิภาพ เพื่อสนับสนุนการปรับตัวของผู้ประกอบการให้สอดคล้องกับสภาพการแข่งขันในปัจจุบัน

เปิด 2 กิจการใหม่รับสังคมสูงอายุ

ที่ประชุมได้เห็นชอบเปิดให้การส่งเสริมการลงทุนกิจการบริการดูแลและฟื้นฟูผู้สูงอายุ เพื่อกระตุ้นให้เกิดการลงทุนในกิจการดูแลผู้สูงอายุแบบครบวงจร รองรับการเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ในปี 2564 ซึ่งคาดว่าประเทศไทยจะมีจำนวนประชากรที่มีอายุ 60 ปีขึ้นไป ไม่น้อยกว่า 13 ล้านคน หรือร้อยละ 20 ของประชากรทั้งหมด โดยอนุมัติเปิด 2 ประเภทกิจการใหม่ ได้แก่ 1) กิจการโรงพยาบาลผู้สูงอายุ โดยจะได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล เป็นเวลา 5 ปี และ 2) กิจการศูนย์ดูแลผู้สูงอายุหรือผู้มีภาวะพึ่งพิง โดยจะได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล เป็นเวลา 3 ปี

เปิดกิจการวิจัยทางคลินิก

นอกจากนี้ เพื่อส่งเสริมการเพิ่มขีดความสามารถในการแข่งขันด้านการแพทย์ของประเทศไทย และสนับสนุนเป้าหมายให้ไทยเป็นศูนย์กลางสุขภาพนานาชาติ (Medical Hub) ได้อย่างสมบูรณ์ ทั้งในด้านการผลิต บริการ การวิจัยและพัฒนา รวมทั้งเป็นโอกาสให้สถาบันการแพทย์ของไทยได้รับการถ่ายทอดเทคโนโลยีจากผู้เชี่ยวชาญระดับโลกที่จะมาดำเนินการวิจัยทางคลินิกในประเทศไทย ที่ประชุมจึงอนุมัติเปิดให้ส่งเสริมกิจการวิจัยทางคลินิก (Clinical Research) โดยครอบคลุม 2 กิจการย่อย คือ กิจการสนับสนุนและบริหารจัดการการวิจัยทางคลินิก (Contract Research Organization: CRO) และศูนย์การวิจัยทางคลินิก (Clinical Research Center: CRC) โดยให้ได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี โดยไม่จำกัดวงเงิน

หนุนลงทุนกิจการยานพาหนะไฟฟ้าทุกประเภท

ที่ประชุมเห็นชอบให้เปิดให้การส่งเสริมการลงทุนการผลิตยานพาหนะไฟฟ้า (อีวี) รอบใหม่ หลังจากหมดระยะเวลาการยื่นคำขอรับการส่งเสริมไปตั้งแต่ปี 2561 โดยในรอบนี้ เปิดให้การส่งเสริมยานพาหนะไฟฟ้าทุกประเภท ทั้งรถยนต์ รถจักรยานยนต์ รถสามล้อ รถโดยสารและรถบรรทุก รวมถึงเรือที่ขับเคลื่อนด้วยพลังงานไฟฟ้า จากเดิมที่มีการส่งเสริมเฉพาะรถยนต์ไฟฟ้าและรถโดยสารไฟฟ้า โดยมีสิทธิประโยชน์และเงื่อนไข ดังนี้

1) กิจการผลิตรถยนต์ไฟฟ้า มุ่งเน้นการผลิตรถยนต์ไฟฟ้าแบบแบตเตอรี่เป็นหลัก (Battery Electric Vehicles: BEV) แต่ให้มีการผลิตรถยนต์ไฟฟ้าแบบผสมควบคู่ไปด้วยกันได้

ในกรณีที่มีขนาดการลงทุนไม่น้อยกว่า 5,000 ล้านบาท การผลิตรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 8 ปี และหากมีการลงทุนด้านวิจัยและพัฒนาก็สามารถได้รับสิทธิเพิ่ม

ในกรณีขนาดการลงทุนน้อยกว่า 5,000 ล้านบาท การผลิตรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี และจะได้รับสิทธิเพิ่มขึ้นหากดำเนินการได้ตามหลักเกณฑ์ที่กำหนด เช่น เริ่มผลิตรถยนต์ภายในปี 2565 มีการผลิตชิ้นส่วนสำคัญเพิ่มเติมจากข้อกำหนดพื้นฐาน มีปริมาณการผลิตจริงมากกว่า 10,000 คันต่อปี และมีการลงทุนด้านวิจัยและพัฒนา

ถ้ามีโครงการผลิตรถยนต์ไฟฟ้าแบบ Plug-in Hybrid Electric Vehicles หรือ PHEV ด้วย จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี ทั้งนี้ต้องการผลิตชิ้นส่วนรถยนต์ไฟฟ้าอย่างน้อย 3 ชิ้น

2) กิจการผลิตรถจักรยานยนต์ไฟฟ้าแบบแบตเตอรี่ จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี โดยจะได้รับสิทธิเพิ่มขึ้นหากดำเนินได้ตามหลักเกณฑ์ที่กำหนด เช่น เริ่มผลิตภายในปี 2565 มีการผลิตแบตเตอรี่ไฟฟ้าที่เริ่มจากขั้นตอน Module มีการผลิตชิ้นส่วนสำคัญอื่นๆ เพิ่มเติม เช่น Traction Motor และมีการลงทุนด้านวิจัยและพัฒนา

3) กิจการผลิตสามล้อไฟฟ้าแบบแบตเตอรี่ จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี โดยจะได้รับสิทธิเพิ่มขึ้นหากดำเนินได้ตามหลักเกณฑ์ที่กำหนด เช่น มีการผลิตแบตเตอรี่ไฟฟ้าที่เริ่มจากขั้นตอน Module มีการผลิตชิ้นส่วนสำคัญอื่นๆ เพิ่มเติม เช่น Traction Motor และมีการลงทุนด้านวิจัยและพัฒนา

4) กิจการผลิตรถโดยสารไฟฟ้าและรถบรรทุกไฟฟ้าแบบแบตเตอรี่ จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล 3 ปี โดยจะได้รับสิทธิเพิ่มขึ้นหากดำเนินได้ตามหลักเกณฑ์ที่กำหนด เช่น มีการผลิตแบตเตอรี่ไฟฟ้าที่เริ่มจากขั้นตอน Module มีการผลิตชิ้นส่วนสำคัญอื่นๆ เพิ่มเติม เช่น Traction Motor และมีการลงทุนด้านวิจัยและพัฒนา

ทั้งนี้ การผลิตยานยนต์ไฟฟ้าแบบแบตเตอรี่ทุกประเภท ผู้ลงทุนจะต้องเสนอแผนงานรวม (Package) เช่น โครงการผลิตยานยนต์ไฟฟ้าแบบแบตเตอรี่ โครงการผลิตแบตเตอรี่ไฟฟ้า แผนการนำเข้าเครื่องจักรและติดตั้ง แผนการผลิตในระยะ 1 – 3 ปี แผนการผลิตหรือจัดหาชิ้นส่วนอื่นๆ และแผนการพัฒนาผู้ผลิตวัตถุดิบ ในประเทศไทย (ที่มีคนไทยถือหุ้นข้างมาก) เป็นต้น

นอกจากนี้ ยังปรับปรุงขอบข่ายและสิทธิประโยชน์ของประเภทกิจการผลิตชิ้นส่วนและอุปกรณ์สำหรับยานพาหนะไฟฟ้า โดยเพิ่มเติมรายการชิ้นส่วนสำคัญอีก 4 รายการ ได้แก่ 1) High Voltage Harness 2) Reduction Gear 3) Battery Cooling System และ 4) Regenerative Braking System พร้อมทั้งปรับปรุงสิทธิประโยชน์ให้จูงใจมากขึ้นสำหรับกิจการผลิตแบตเตอรี่ที่มีการลงทุนในขั้นตอนที่ใช้เทคโนโลยีมากขึ้น โดยให้รับสิทธิประโยชน์ในการลดหย่อนอากรขาเข้าวัตถุดิบและวัสดุจำเป็นที่ไม่มีการผลิตในประเทศ ในอัตราร้อยละ 90 เป็นระยะเวลา 2 ปี ในกรณีที่มีขั้นตอนการผลิต Module หรือ Cell เพื่อผลักดันให้ไทยเป็นฐานการผลิตที่สำคัญในภูมิภาค

พร้อมกันนี้ คณะกรรมการยังให้ความเห็นชอบการปรับปรุงประเภทกิจการต่อเรือหรือซ่อมเรือ ให้ครอบคลุมถึงการผลิตเรือที่ขับเคลื่อนด้วยพลังงานไฟฟ้าด้วย โดยจะได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี

ตั้งแต่ปี 2560 - 2562 มีโครงการผลิตรถยนต์ไฟฟ้าได้รับการอนุมัติให้การส่งเสริมฯ รวม 26 โครงการ มูลค่าการลงทุนกว่า 78,099 ล้านบาท โดยมี 7 โครงการที่มีการผลิตและจำหน่ายเชิงพาณิชย์แล้ว แบ่งเป็นประเภทกิจการ HEV (Hybrid Electric Vehicles) 3 ราย ได้แก่ นิสสัน ฮอนด้า และโตโยต้า ประเภทกิจการ PHEV (Plug-in Hybrid Electric Vehicles) 2 ราย ได้แก่ เมอร์เซเดส เบนซ์ และบีเอ็มดับเบิลยู และ ประเภทกิจการ BEV (Battery Electric Vehicles) 2 ราย ได้แก่ ฟอมม์ และ ทาคาโน นอกจากนี้ ยังมีผู้ผลิตชิ้นส่วนสำคัญที่ได้รับการส่งเสริมการลงทุนแล้ว จำนวน 14 โครงการ โดยในจำนวนนี้เป็นผู้ผลิตแบตเตอรี่ไฟฟ้า 10 โครงการ

ปลุกกิจการ IPO อีกครั้ง

เพื่อส่งเสริมและยกระดับให้ไทยเป็นศูนย์กลางการค้า การลงทุน และเป็นฐานการผลิตที่สำคัญของโลก ที่ประชุมมีมติเปิดให้การส่งเสริมกิจการศูนย์จัดหาจัดซื้อวัตถุดิบ ชิ้นส่วน และส่วนประกอบระหว่างประเทศ (International Procurement Office: IPO) อีกครั้ง โดยให้สิทธิประโยชน์ยกเว้นอากรขาเข้าเครื่องจักร และยกเว้นอากรขาเข้าวัตถุดิบหรือวัสดุจำเป็นสำหรับการผลิตเพื่อส่งออก

ขยายมาตรการปรับปรุงประสิทธิภาพ

ที่ประชุมได้เห็นชอบให้ปรับปรุงมาตรการส่งเสริมการลงทุนเพื่อปรับปรุงประสิทธิภาพการผลิต โดยเปลี่ยนชื่อเป็น “มาตรการปรับปรุงประสิทธิภาพ” เพื่อให้ครอบคลุมทั้งภาคการผลิตและภาคบริการ พร้อมทั้ง ขยายมาตรการปรับปรุงประสิทธิภาพด้านการยกระดับไปสู่มาตรฐานเพื่อความยั่งยืนในระดับสากล (Sustainability Certification) ให้ครอบคลุมถึงอุตสาหกรรมอื่นๆ นอกเหนือจากภาคเกษตร ในการดำเนินการให้ได้รับรองมาตรฐานต่างๆ เช่น มาตรฐานระบบการจัดการความปลอดภัยด้านอาหาร (ISO 22000) มาตรฐานผลิตภัณฑ์อุตสาหกรรมระบบการจัดการป่าไม้แบบยั่งยืน (ISO 14061) เป็นต้น

นอกจากนี้ ยังอนุญาตให้โครงการที่เคยได้รับการส่งเสริมภายใต้มาตรการส่งเสริมการลงทุนเพื่อปรับปรุงประสิทธิภาพมาแล้ว สามารถขอรับการส่งเสริมซ้ำในมาตรการย่อยเดียวกันได้ และขยายเวลายื่นขอรับการส่งเสริมจนถึงวันทำการสุดท้ายของปี 2565

ทั้งนี้ ยังคงให้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลเป็นสัดส่วนร้อยละ 50 ของวงเงินในการปรับปรุง เป็นเวลา 3 ปี สำหรับโครงการที่มีการปรับปรุงประสิทธิภาพด้านใดด้านหนึ่ง ใน 4 มาตรการย่อย ได้แก่ 1) การประหยัดพลังงาน การใช้พลังงานทดแทน หรือการลดผลกระทบต่อสิ่งแวดล้อม 2) การปรับเปลี่ยนเครื่องจักร 3) การวิจัยและพัฒนา หรือออกแบบทางวิศวกรรม และ 4) การยกระดับไปสู่มาตรฐานเพื่อความยั่งยืนในระดับสากล

มาตรการปรับปรุงประสิทธิภาพใช้กับกิจการที่ดำเนินการอยู่แล้ว ไม่ว่าจะได้รับการส่งเสริมหรือไม่ก็ตาม โดยต้องเป็นประเภทกิจการที่อยู่ในข่ายได้รับการส่งเสริมจากบีโอไอ และหากเป็นผู้ประกอบการ SMEs กำหนดให้มีเงินลงทุนขั้นต่ำเพียง 500,000 บาท